Жителям Крыма, временно сдающим жилье, придется платить налоги и получать соответствующие свидетельства. Соответствующее постановление «Об утверждении Порядка уплаты налога на доходы физических лиц гражданами, предоставляющими места для кратковременного проживания в индивидуальных средствах размещения, по фиксированным ставкам в переходный период» было утверждено на заседании Государственного Совета Республики Крым.

Жителям Крыма, временно сдающим жилье, придется платить налоги и получать соответствующие свидетельства. Соответствующее постановление «Об утверждении Порядка уплаты налога на доходы физических лиц гражданами, предоставляющими места для кратковременного проживания в индивидуальных средствах размещения, по фиксированным ставкам в переходный период» было утверждено на заседании Государственного Совета Республики Крым.

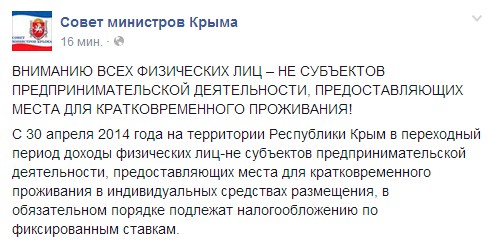

С 30 апреля 2014 года на территории Республики Крым в переходный период доходы физических лиц-не субъектов предпринимательской деятельности, предоставляющих места для кратковременного проживания в индивидуальных средствах размещения, в обязательном порядке подлежат налогообложению по фиксированным ставкам.

«Согласно Порядка налогообложению в обязательном порядке подлежат доходы, полученные гражданами от предоставления мест для кратковременного проживания в индивидуальных средствах размещения, в которых за плату предоставляется не более 30 койко-мест. В случае, если граждане за плату предоставляют свыше 30 койко-мест, они обязаны быть зарегистрированы как субъекты предпринимательской деятельности», — говорится в сообщении пресс-службы Совета министров Крыма.

Для осуществления уплаты налога по фиксированным ставкам граждане получают соответствующее Свидетельство. Процедура получения Свидетельства занимает не более 5 рабочих дней с момента подачи заявления в орган Налоговой Службы Республики Крым по месту нахождения индивидуального средства размещения. Свидетельство выдается на каждое индивидуальное средство размещения на срок от 1 до 12 месяцев в пределах одного календарного года.

Базовая фиксированная ставка налога определяется исходя из площади индивидуального средства размещения. Так, при площади средства размещения до 50 кв. м установлена ставка 12 руб. за 1 кв. м, свыше 50 кв. м – 20 руб. за 1 кв. м.

Граждане, предоставляющие услуги питания, экскурсионное и транспортное обслуживание и т.д., не являются плательщиками налога по фиксированным ставкам. Также Порядок не распространяется на доходы граждан, полученные ими от предоставления в наем (аренду) принадлежащих им объектов недвижимости под офисы, склады, магазины и т.д.