Аннексия Крыма Россией разделила жизнь страны на «до» и «после», прошлась по людям, заставила их делать выбор, в том числе — и о судьбе своего бизнеса. Казалось бы, здесь все должно быть просто: кто в Россию, кто — в Украину. Но нашлись и те, кто, наоборот, ничего не теряя, смог развернуть свой бизнес сразу на две страны — и в атакованой Украине, и в государстве-агрессоре России. При этом, некоторым удалось еще и выйти на рынки стран Европы. Однако на доходах украинского бюджета такой характер крымских бизнесменов положительно не сказывается. (Материал подготовлен в рамках проекта Слідство.інфо)

Коли в січні 2013 року щойно відремонтований супер-траулер «Море Співдружності» виходив із Севастополя на кількамісячний промисел креветки, один із севастопольців на камеру місцевого телеканалу чомусь сказав, що судно більше ніколи не повернеться в рідний порт. Як не дивно, так воно і сталось. Траулер веде промисел в Антарктиці, а в проміжках стоїть у порту столиці Уругваю Монтевідео. Екіпаж на судно прибуває літаком.

За даними звіту вчених керченського інституту ПівденНІРО, під час відновленого промислу 2013-2014 років траулер виловив у Антрарктиці 8,928 тисяч тонн креветки. Куди ж цей рибний скарб відвезли? Правильно, в окупований Севастополь. Як доказ, у Києві і досі можна знайти в торгівельних мережах бляшанку «М`ясо криля» ТМ «Аквамарин» з датою виробництва — 19.05.14 р., що була виготовлена в окупованому Севастополі ТОВ «Інтрерибфлот» для ТОВ «Антарктика».

Обидві компанії входять до корпорації «Інтеррибфлот», обидві до анексії Криму мали реєстрацію в Севастополі. А наприкінці 2014 року вже було два «Інтреррибфлоти» — як в українському, так і в російському реєстрі. Григорій Луцай, який раніше очолював «Антарктику», нині є керівником усієї корпорації «Інтеррибфлот». На цій посаді він змінив Володимира Нігара, який залишився в Севастополі. Але спільний бізнес продовжився. Напочатку 2015 року Г. Луцай і В. Нігар заснували ТОВ «Інвест-капитал» в російській юрисдикції. Одним з видів його діяльності є оптова торгівля рибою і рибними консервами.

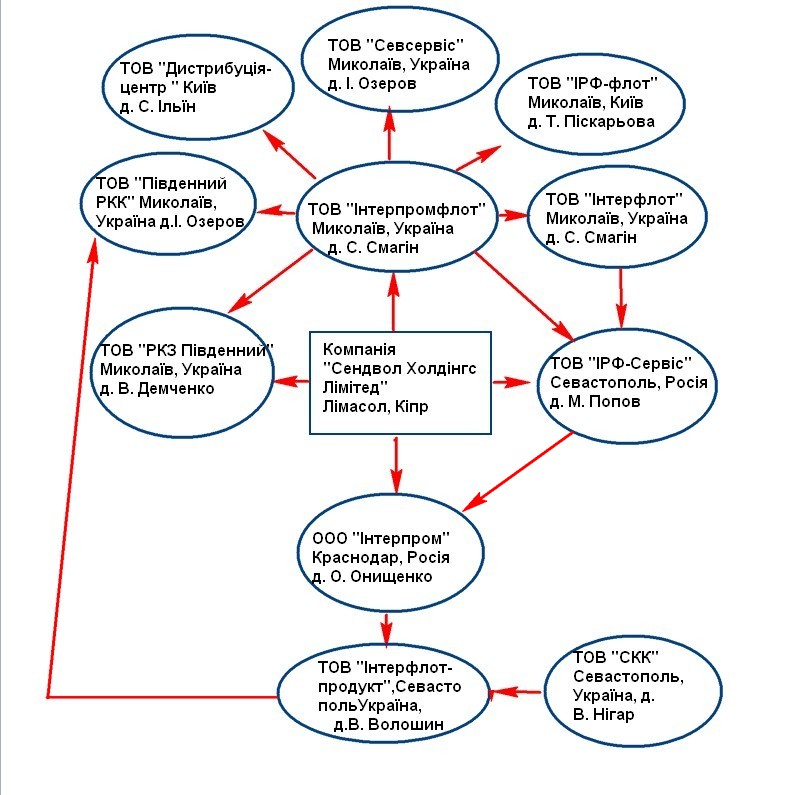

Всі перераховані компанії по суті належать одним власникам. Корпорація «Інтерибфлот» має розгалужену схему, в центрі якої стоїть кіпрська офшорна компанії «Сендвол холдінгс лімітед».

Оце і є майже всі компанії корпорації «Інтерибфлот», за виключенням деяких компаній, які пов`язані не юридичними засновниками, а прізвищами власників, як, наприклад, Володимир Гельвановський або Володимир Нігар.

Податкові ігри

Перереєструвавшись за новими адресами на материковій Україні, компанії попали в поле зору Державної фіскальної служби. Податківці неодноразово ставили під сумнів заявлені суми відшкодування ПДВ, але як тільки виникав спір, компанії щоразу перереєстровувалися за новою адресою.

Спочатку ТОВ «ІРФ-флот» зареєструвалося в Миколаєві, а в 2015 році перейшло на облік до Києва. Податківці встановили неподання з вересня 2014 по серпень 2015 р. декларацій з ПДВ до контролюючого органу і 30 вересня 2015 року ухвалили рішення про анулювання реєстрації платника ПДВ.

Замість того, щоб надати київським фіскалам необхідні документи, ТОВ «ІРФ-флот» пішло з позовом до суду з доказами-квитанціями про те, що до податкової Ленінського району Миколаєва були подані податкові декларації з ПДВ за звітні періоди і лист самої податкової про отримання контролюючим органом декларацій.

Київські податківці, звісно, в суд до Миколаєва не поїхали, і через півроку компанія суд виграла. Податкова його оскаржувати не стала.

В грудні того ж року київські податківці зацікавилися питаннями дотримання вимог податкового законодавства в ТОВ «Дистрибуція-Центр» при взаємовідносинах з контрагентами в липні 2014 року, зазначивши «неможливість реального здійснення фінансово-господарських операцій та ведення господарської діяльності ТОВ «Дистрибуція-Центр» у порядку, передбаченому діючим законодавством України при взаємовідносинам з ТОВ «Південий РКК» на загальну суму ПДВ — 1,120 млн. гривень та з ТОВ «Антарктика» на загальну суму ПДВ – 1,811 млн. грн.

Як наслідок, податкова здійснила коригування показників податкової звітності. Крапка в суперечці про мільйонний ПДВ була поставлена лише в квітні цього року у Вищому адміністративному суді.

Тим часом, ТОВ «Антарктика» на початку 2015 року переєструвалося з Києва в Житомир. І знову податкова звернулася до компанії з проханням надати документи за певні місяці 2014 року взаємовідносинах з ТОВ «Дистрибуція-Центр».

Як видно з тексту судового рішення, ТОВ «Антарктика» відмовилось від перевірки, бо в квітні 2014 року таку перевірку компанія вже проходила в Севастополі.

Податківці казали, що не можуть прийняти надану інформацію, бо після, так званого «референдуму 16 березня» спілкування з Кримом припинилося.

Але ТОВ «Антарктика» пішло до суду, щоб таки легалізувати підтверджений «значний обсяг податкового кредиту та від’ємного значення з податку на додану вартість» за попередні два роки.

Суд першой інстанції зобов`язав Житомирську податкову інспекцію ГУ ДФС у Житомирській області зробити неможливе — внести заднім числом інформацію про результати перевірки ТОВ «Антарктика», зафіксовані податковою Ленінського району Севастополя в базу даних «Податковий аудит».

Лише у травні 2016 року Вищий адмінсуд України визнав часткову правоту податкової. Севастопольський акт не визнали, але надали можливість податковій перевірити документі по ПДВ тільки за 2014 рік, тим самим підтвердивши, як цього і хотіла компанія: «значний обсяг податкового кредиту».

Житомирські податківці виявилися самими допитливими. І вже прямо звинуватили пов`язані між собою компанії в умисному ухиленні від сплати податків в особливо великих розмірах. В серпні минулого року до реєстру досудових розслідувань було внесене кримінальне провадження за ч. 3 ст. 212 КК України, яка передбачає покарання в вигляді позбавленням волі на строк від п’яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років із конфіскацією майна.

За інформацією слідчих податкової, на території м. Києва та м. Житомира була створена та в період 2014-15 років діяла група осіб, метою яких було «здійснення протиправної діяльності спрямованої на надання послуг по незаконному формуванню податкового кредиту з ПДВ, пособництво в умисному ухиленні від сплати податків, підробка документів, створення транзитних підприємств для прикриття власної незаконної діяльності, використання завідомо підроблених документів, тощо».

Слідчі вказували на те, що вказані невстановлені особи для здійснення своєї незаконної діяльності використовували реквізити ряду СПД, зареєстрованих у Миколаєві, Києві та Житомирі, у Київській і Одеській областях та АРК Крим. А далі йде перелік вже знайомих нам з судових рішень компаній: ТОВ «ІРФ-Флот», ТОВ «Дистрибуція-Центр» і ТОВ «Антарктика» А також ще декількох компаній, згаданих в схемі власності концерна: ТОВ «Інтерпромфлот», ТОВ «Інтерфлот», ТОВ «Севсервіс», ТОВ «Інтерфлот-Продукт» і ТОВ «ТФ «Афіна». А ще два консервні заводи: ТОВ «Південний РКК» та ТОВ «Чорноморський РКК».

Про останні мова піде згодом. В чому ж саме звинувачують рибних бізнесменів: «Вищевказані товариства є пов’язаними між собою, є засновниками один одного або мають спільного засновника, здійснюють проведення найбільших фінансових операцій між собою для згортання податкових зобов’язань з податку на додану вартість».

Мова йде про так звану «податкову яму». Податкова яма в розумінні податківців – це фірма, яку використовують інші платники податків не з комерційною метою (купив-продав), а для одержання податкової вигоди — мінімізації податків, несплати податку в повному обсязі або для незаконного відшкодування ПДВ.

Суд в жовтні минулого року ухвалив надати старшим слідчим з ОВС відділу кримінальних розслідувань СУФР ГУ ДФС у Житомирській області Анатолію Сокирко і Миколі Жмуцькому , а також старшому оперуповноваженому оперативного управління Житомирської ОДПІ ГУ Міндоходів у Житомирській області Ярославу Тарковському тимчасовий доступ та можливість вилучити у зазначених суб`єктів господарювання оригінали первинних бухгалтерських документів, які відображають їх діяльність в 2014-му і 2015-му роках.

Пройшов майже рік, але, як вдалося з я суввати у ДФС, досудове розслідування досі не завершене. але податківці готові застосувати до порушників норму ч. 4 ст. 212, яка передбачає, що при сплаті в держбюджет всієї суми отриманого раніше плюсового ПДВ, порушники звільняються від кримінальної відповідальності.

На прохання прокоментувати звинувачення у податкових махінаціях, в корпорації «Інтерибфлот» письмово відповіли, що їм не висувалося жодних звинувачень з боку ДФС: «Є судовий спір щодо сумнівів податкової по одній із сум в декларації з ПДВ. Ми подаємо всі необхідні звіти, проходимо перевірки і вважаємо, що це питання буде вирішене в законному порядку».

На жаль, цей випадок не винятковий. Як свідчить статистика, майже 70 відсотків справ щодо податкових правопорушень не потрапляє до суду. Наприклад, протягом 2015 року органами податкової міліції було зареєстровано 1665 кримінальних проваджень щодо ухилення від сплати податків. На етапі досудового розслідування за ч. 4 ст. 212 КК України було закрито 1 025 кримінальних проваджень. Таку статистику подає адвокатська компанія КМ Партнери.

Якщо не суд, то може урядовці враховують добропорядність сплати податків рибними компаніями при розподілі квот на виловлення ресурсів? С цим питанням ми звернулися до голови Держрибагентства Яреми Ковалів.

— Це не компетенція Державного агентства. На жаль це питання ми багато разів обговорюємо, наприклад, коли розподіляємо квоти, що було б добре враховувати питання кількості працевлаштованих працівників, сплати податків. Тобто надавати перевагу легальним підприємствам при розподілі квот. Але для цього нам треба змінити достатньо серйозно чинне законодавство. Ми над цим зараз працюємо.

Споживчі ігри

На жаль, це не єдина проблема, яку не може вирішити Держрибагентство. Як виявилось, очільник урядового органу не знає, де рибодобувні компанії виготовляють свою продукцію, яку ми з вами купуємо в надії, що держава пильно слідкує за дотриманням нею ж встановлених норм.

Я знаю, що історично вони в Криму знаходились. У них були переробні потужності в Криму. Зараз більш детальну інформацію краще у них уточнити. У них є необхідні виробничі потужності на самому траулері, який використовується для вилову криля. Тому в основному переробляється він. Додаткова обробка вона здійснювалась на території Криму, у них там знаходилось підприємство. Але у них є потужності в Україні, де саме потужності в Україні, краще вам розкаже саме підприємство.

Ми, звісно ж, запитали керівника Інтерибфлоту, де ж знаходяться виробничі потужності корпорації. Але отримали більш ніж коротку і нечесну відповідь: На різних заводах в Україні, а також закордоном”.

Не має інформації і на сайті виробника. Намагаємося експериментальним способом це з`ясувати. На банках сардин торгової марки «Аквамарин» і IRF корпорації «Інтеррибфлот» читаємо: «Виробник та адреса потужностей виробництва: «ТОВ «Південний РКК». Знаходиться цей рибоконсервний комбінат в м. Миколаєві на вул. Комінтерна, 31. До речі, за цією адресою зареєстровано ще п`ять компаній корпорації «Інтеррибфлот».

Наші намагання знайти в Миколаєві консервний завод за цією адресою або хоч саму адресу не увінчалися успіхом.

Однак в офіційних документах — Переліку суб`єктів, які здійснюють консервне виробництво риби – той самий рибоконсервний комбінат внесений за іншою адресою: Одеська область, м. Білгород-Дністровський, вул. Ізмаїльська, 106.

Та дрібниця – адреса, скажете ви. Але, насправді, такі ігри в «юридичну адресу» і «адресу виробника» — це пряме порушення ст.. 18 Закону про захист споживачів: «Споживач має право на одержання необхiдної, доступної та достовiрної iнформацiї про товари (роботи, послуги), що забезпечує можливiсть компетентного вибору.

Отже. споживач має законне право отримати достовірну інформацію про те, де виробляється ця продукція, однак у нашому випадку цієї інформації немає ні на етикетці консерви, ні у державного органу , який, за функціями, мав би контролювати галузь, ми отримати не можемо.

То що ж ми їмо?